Annonces

Annonces

Dossier : Les lois de défiscalisation

Loi Bouvard : comment en bénéficier ?

Le dispositif de défiscalisation Bouvard, autrement appelé Scellier LMNP, concerne les contribuables français domiciliés en France.

Ce dispositif a été instauré par l'amendement n° 11 du projet de loi de finances rectificative pour 2009. Il s’adresse aux personnes qui réalisent des investissements entre le 1er janvier 2009 et le 31 décembre 2012.

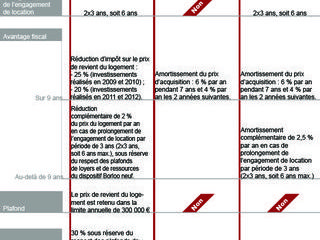

Pour profiter de la réduction d’impôt, il faut investir dans un logement meublé en résidence dite de service et s'engager à le louer sur une période d'au moins 9 ans.

A noter : Pour que la loi Bouvard puisse s'appliquer, le logement doit être mis en location effective dans le mois qui suit sa réception, s'il s'agit d'une construction, ou son acquisition pour les logements existants.

Caractéristiques de la location meublée

Le bien immobilier peut être :

La location meublée doit se situer dans une résidence avec services, c'est-à-dire :

La gestion du logement meublé est confiée à l’exploitant de la résidence de service.

Aucun plafond de loyer, ni de ressources du locataire n’est imposé pour pouvoir bénéficier de la loi Bouvard.

Réduction d'impôt et autres avantages fiscaux

Réduction d’impôt loi Bouvard

La loi Bouvard permet de bénéficier d'une réduction d'impôt de 18 % sur le prix de revient du logement pour les investissements effectués en 2011 et 2012.

Concernant les investissements réalisés en 2010, la réduction d'impôt est de 25 %, la loi de finances pour 2011 ayant modifié le taux de la réduction d'impôt Bouvard. La réduction d'impôt est étalée à parts égales sur 9 ans.

Cet avantage fiscal est calculé sur le prix de revient du logement mais plafonné à 300 000 €. Au-delà, il est possible d'amortir la fraction de surplus grâce au régime classique LMNP (location en meublé non professionnelle).

Attention : Iil s'agit d'une réduction d'impôt et non pas d'un crédit d'impôt. Si l'investisseur n'est pas imposable, il ne pourra pas en bénéficier.

Autres avantages fiscaux

La TVA (à 19,6 %) sur le montant de l'investissement est remboursée au propriétaire.

Si l'investisseur vend le bien avant 20 ans, il doit rembourser la TVA au prorata de la durée de possession du bien. Par exemple, si vous vendez le logement au bout de 10 ans, vous devrez payer la moitié de la TVA. Au bout de 15 ans : 5/20e de la TVA.

Autre avantage : la loi Bouvard est cumulable avec d'autres dispositifs de défiscalisation, comme Scellier ou Robien.

A noter : les revenus tirés de la location sont soumis au régime des BIC (bénéfices industriels et commerciaux).

© Reed Digital, Perrine Roux, mars 2011

Sommaire

7 pièce(s) - 267 m² - 1 035 000

6 pièce(s) - 190 m² - 710 000

6 pièce(s) - 159 m² - 780 000

5 pièce(s) - 146 m² - 849 000

8 pièce(s) - 340 m² - 775 000

Création en cours...

Création en cours...