Annonces

Annonces

Dossier : Les lois de défiscalisation

Loueur en meublé professionnel (LMP)

Statut LMP : pour qui ?

Devient loueur en meublé professionnel celui qui, en nom propre ou à travers une société :

Ces conditions s’appliquent à l’ensemble des locations meublées du foyer fiscal.

Financement par un prêt

Quand l'acquisition d'une location meublée est financée par un prêt, on observe généralement, en LMP, trois périodes successives :

Loueur en meublé non professionnel (LMNP)

Qui choisit le statut LMNP ?

Est loueur en meublé non professionnel celui qui ne répond pas à l’une des trois exigences pour devenir loueur professionnel.

Avantages du loueur non professionnel

Pratiquement, si vous choisissez ce statut, vous avez toutes les chances de payer peu d’impôt. Il faut jouer sur :

L’objectif est d’aboutir à un résultat fiscal nul : donc, pas d’impôt sur le revenu, ni de prélèvements sociaux.

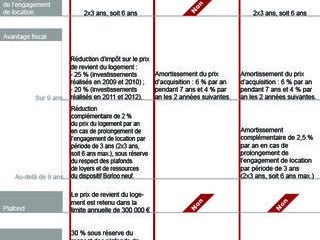

Un avantage fiscal : un crédit d'impôt de 18 % sur le prix de revient hors taxe (plafonné à 300 000 €) depuis le 1er janvier 2011. Pour en bénéficier, il faut investir sous le régime LMNP Bouvard et non pas LMNP classique.

Louer meublé : quel régime d'imposition ?

| Revenus locatifs annuels imposables (en 2010) | Régime d'imposition | Base d'imposition |

| Inférieurs à 32 100 euros | Micro-entreprise (ou micro-BIC) | Les recettes brutes annuelles sont diminuées d’un abattement forfaitaire de 50 %. |

| Entre 32 100 et 231 000 euros | BIC réel simplifié | Le bénéfice net, c’est-à-dire les profits diminués des charges. Chacun des régimes est soumis à des règles comptables particulières. |

| Supérieurs à 231 000 euros | BIC réel normal |

Intérêts pour le non professionnel

Le micro-Bic, simple, est idéal pour le loueur non professionnel.

Ses charges (gros travaux, intérêts d’emprunts) sont supérieures à l’abattement forfaitaire ? Il doit opter pour le réel simplifié.

Le régime BIC normal est un dispositif complexe, à déconseiller si on n’est pas accompagné d’un comptable.

Avantages pour le professionnel

Il peut :

Taxes et impôts : à ne pas négliger

En LMNP

Taxation à la plus-value immobilière des particuliers ; taxation au titre de l’impôt sur le revenu ; 12,3 % de prélèvements sociaux.

En LMP

Régime des plus-values professionnelles des petites entreprises.

Exonération totale de plus-value, si votre activité a au moins 5 ans et votre chiffre d’affaire moyen au cours des 2 années avant la vente ne dépasse pas 90 000 €.

Le propriétaire du bien loué est assujetti à la taxe foncière, quel que soit le statut choisi.

© Reed Digital, Perrine Roux, septembre 2010 ; mise à jour janvier 2011.

Article suivant : Défiscalisation : la loi Bouvard

Sommaire

11 pièce(s) - 317 m² - 1 200 000

6 pièce(s) - 118 m² - 1 060 000

8 pièce(s) - 344 m² - 849 000

7 pièce(s) - 214 m² - 760 000

7 pièce(s) - 160 m² - 830 000

Création en cours...

Création en cours...