Annonces

Annonces

Dossier : Les mesures de défiscalisation

Loi Robien recentré et Borloo populaire : un peu d'histoire

Deux mécanismes de défiscalisation ont été créés par la loi dite Engagement national pour le logement (ENL) du 13 juillet 2006. L'objectif de cette législation : faciliter l'investissement dans l'immobilier locatif par la création d'avantages fiscaux.

Depuis fin 2009 ces deux dispositifs de défiscalisation ont été supprimés au profit du régime Scellier. Cette réforme concerne uniquement les nouveaux investissements immobiliers. Autrement dit, si vous investissez dans l'immobilier locatif, vous ne pouvez plus prétendre au système Borloo populaire, ni au régime Robien recentré.

Pour autant, les personnes ayant investi avant le 31 décembre 2009 continuent à bénéficier de ces régimes.

Borloo populaire, appelé aussi Borloo neuf

Pour quels investissements ?

Le système Borloo populaire concerne les investissements immobiliers locatifs neufs.

Pour prétendre aux avantages associés à ce dispositif de défiscalisation, vous devez, en tant que propriétaire –personne physique- remplir plusieurs conditions :

Plafonds à ne pas dépasser

Le logement acheté dans le cadre du régime Borloo populaire est soumis à des plafonds :

Les plafonds mensuels des loyers, charges non comprises, proposés au locataire en 2010 sont fixés à :

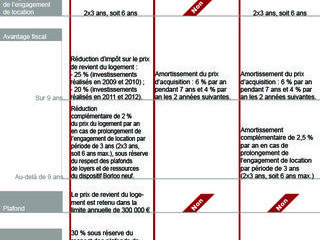

Avantages fiscaux du Borloo populaire

Vous pouvez amortir jusqu’à 65 % de votre acquisition sur 15 ans :

A ce premier avantage s'ajoute une déduction forfaitaire calculée sur les loyers perçus de 30 %.

Défiscalisation loi Robien recentré

Pour quels logements ?

Le système Robien recentré concerne les investissements dans l'immobilier locatif réalisés avant le 31 décembre 2009 (date de l’acte de vente définitif), que le logement soit neuf ou ancien.

Sont donc éligibles à ce dispositif :

Plafonds à respecter

Contrairement au dispositif Borloo populaire, Robien recentré n'impose pas de plafond de ressources du locataire. Seuls les loyers sont plafonnés (10 % en dessous des prix du marché).

En 2010, ces plafonds mensuels hors charges sont de :

>> Découvrez dans quelle zone vous vous situez grâce à l’arrêté du 29 avril 2009, paru au Journal Offficiel du 3 mai 2009

Loi Robien : avantages fiscaux

Le dispositif Robien recentré est moins avantageux que le Borloo populaire. En effet, l'amortissement de l'investissement se fait sur 9 ans et peut atteindre au plus 50 % de l’investissement.

La déduction des intérêts fonciers du prix de revient se fait au taux de :

Lire aussi

>> Dispositif Scellier : acheter plus facilement du neuf grâce à une baisse d’impôt

>> Comment investir dans l’immobilier

© Reed Digital, Perrine Roux, mai 2010.

Article suivant : Le crédit d'impôt pour certains travaux

Sommaire

11 pièce(s) - 317 m² - 1 200 000

6 pièce(s) - 118 m² - 1 060 000

8 pièce(s) - 344 m² - 849 000

7 pièce(s) - 214 m² - 760 000

7 pièce(s) - 160 m² - 830 000

Création en cours...

Création en cours...