Conseils & Actus

Conseils & Actus

Le taux d'endettement est un indicateur clé pour savoir si vous pouvez emprunter sans mettre vos finances en danger. Avant de demander un prêt immobilier, il est essentiel de le connaître et de comprendre son impact sur votre capacité d'emprunt.

Le taux d'endettement correspond au pourcentage de vos revenus mensuels consacré au remboursement de vos crédits (prêt immobilier, consommation, prêt auto...).

Exemple :

Revenus mensuels : 3 000 €

Mensualités de crédits : 900 €

Taux d'endettement = (900 ÷ 3 000) × 100 = 30 %

Un taux d'endettement raisonnable montre que vos finances sont équilibrées et rassure les banques.

Le taux d'endettement mesure la part de vos ressources mensuelles consacrée au remboursement de vos engagements financiers. Connaître ce taux est essentiel avant tout investissement ou emprunt.

Un taux équilibré permet de :

💡 Un taux bas signifie plus de capacité à épargner ou à réaliser de nouveaux projets sans risque de surendettement.

La formule est simple :

Taux d'endettement (%) = (Revenus mensuels/Mensualités totales de crédits) ×100

Étape par étape :

Exemple concret :

Taux d'endettement = (800 + 150) ÷ 2 500 × 100 = 38 %

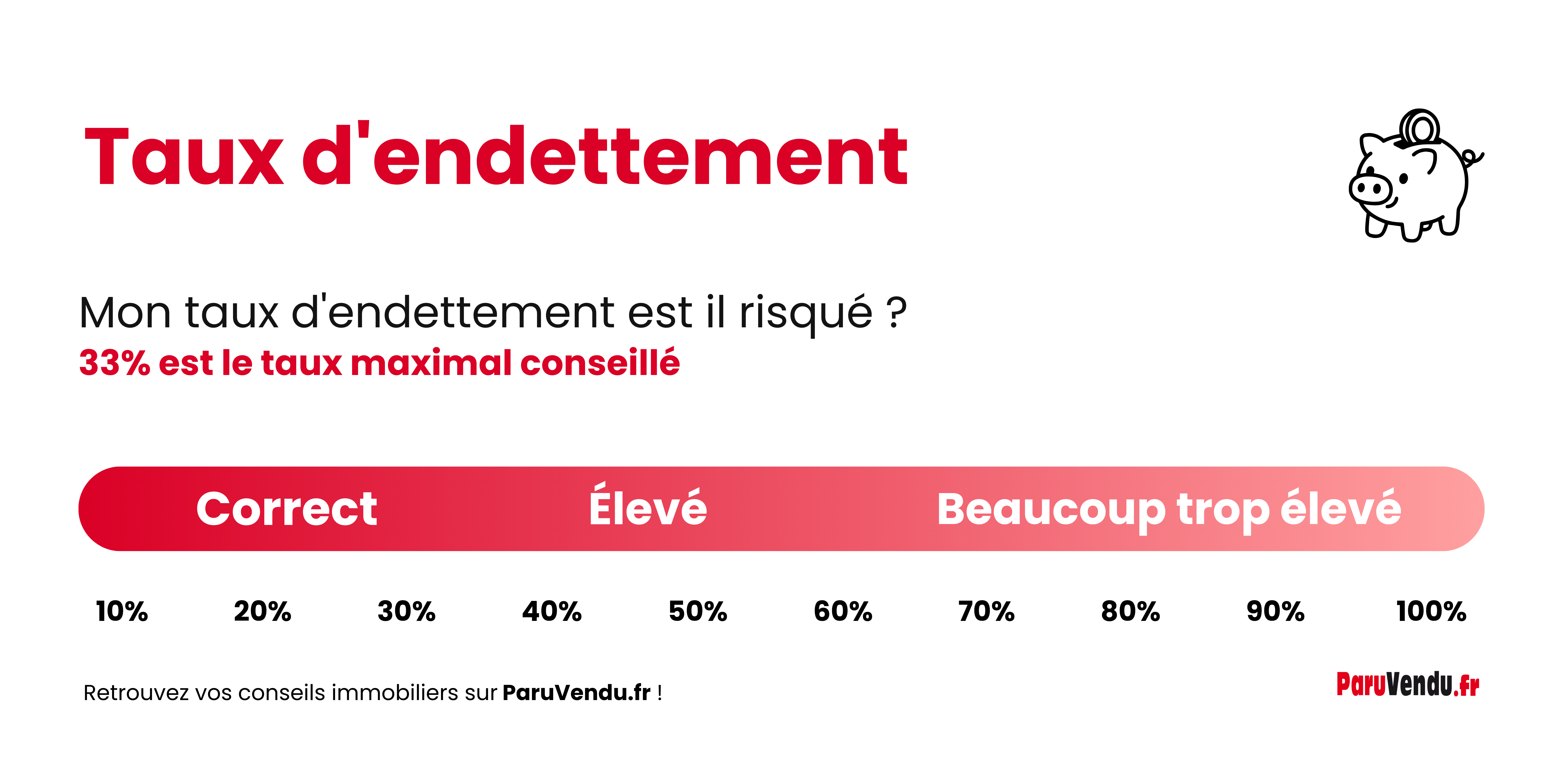

En général :

≤ 30 % : très confortable

30 à 35 % : acceptable pour un prêt immobilier

> 35% : risque élevé, la banque pourrait refuser le prêt

💡 Les banques préfèrent généralement un taux d'endettement inférieur à 35 % pour les prêts immobiliers.

Si votre taux est supérieur à 35 %, plusieurs solutions existent :

Le calcul du taux d'endettement tient compte de plusieurs éléments :

Ces éléments montrent que chaque euro engagé impacte directement votre situation financière.

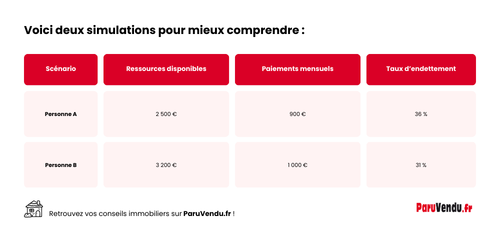

Voici deux simulations pour mieux comprendre :

💡 Même si les paiements sont plus élevés pour la personne B, son taux est plus bas grâce à une somme disponible plus importante.

Grâce à un simulateur en ligne, vous pouvez tester différents scénarios et observer l'impact sur votre capacité d'emprunt maximal.

Si votre taux approche le maximum recommandé par le HCSF (35 %), plusieurs options s'offrent à vous :

Ces solutions permettent d'améliorer votre situation bancaire et de limiter le risque de surendettement.

Pour bien gérer votre budget, il est recommandé de faire un calcul précis avant tout crédit. Un simulateur en ligne permet de tester différents scénarios et de visualiser l'impact sur vos finances.

Vous pouvez saisir le montant de votre projet, la mensualité envisagée et la durée de remboursement. L'outil prend en compte vos dépenses courantes et le paiement de vos engagements existants pour déterminer votre capacité réelle.

En fonction du cours actuel de vos euros et de votre revenu, la simulation vous aide à savoir si votre projet est réaliste et sécurisé. Vous pouvez ainsi ajuster le montant ou la durée pour rester dans vos limites financières.

💡 Astuce : répéter la simulation avec différents montants et mensualités vous permet de comparer plusieurs options avant de prendre un crédit bancaire.

Comment savoir si mon taux d'endettement est trop élevé ?

Si vos mensualités dépassent 30 à 35 % de vos revenus, il est considéré comme élevé. Cela peut limiter vos chances d'obtenir un prêt.

Puis-je calculer mon taux d'endettement en ligne ?

Oui, de nombreux simulateurs gratuits vous permettent d'entrer vos revenus et vos mensualités pour obtenir votre taux instantanément.

Le taux d'endettement inclut-il le loyer ou uniquement les crédits ?

Seuls les crédits sont inclus dans le calcul officiel. Cependant, certaines banques prennent le loyer en compte dans l'étude de votre dossier.

Mon taux est élevé, puis-je quand même emprunter ?

C'est possible, mais la banque pourra demander un co-emprunteur ou réduire le montant du prêt.

Comment optimiser mon taux d'endettement pour un financement immobilier ou un crédit ?

Utilisez un simulateur pour tester différentes sommes à rembourser et ajustez vos paiements ou votre apport personnel afin de rester sous le maximum recommandé.

Quel pourcentage de mes revenus consacrer aux crédits ?

Le HCSF conseille de ne pas dépasser 35 % de vos revenus. Au-delà, le risque de surendettement augmente.

Les charges comme l'assurance ou le loyer sont-elles incluses ?

Officiellement, seuls les paiements pour crédits sont comptabilisés, mais certains établissements bancaires tiennent compte des charges fixes pour évaluer votre capacité d'emprunt.

Le taux d'endettement inclut-il les charges courantes comme l'électricité ou les assurances ?

Officiellement, il se calcule sur les engagements financiers, mais certaines institutions prennent en compte les charges fixes pour évaluer votre dossier.

Puis-je faire un investissement locatif si mon taux est élevé ?

Oui, mais il faudra souvent augmenter votre apport ou revoir vos paiements pour respecter le taux maximal et sécuriser votre situation.

Calculer votre taux d'endettement est une étape essentielle avant tout projet immobilier. Il vous aide à :

💡 Pour aller plus loin, testez le simulateur en ligne sur ParuVendu.fr et voyez immédiatement si votre projet immobilier est réaliste.

Pour en savoir plus sur les critères à respecter et maximiser vos chances, consultez notre article Les conditions d'obtention d'un prêt immobilier.

B.BONNARD

7 pièce(s) - 192 m² - 1 199 000 €

7 pièce(s) - 213 m² - 849 000 €

15 + pièce(s) - 562 m² - 780 000 €

5 pièce(s) - 102 m² - 750 000 €

4 pièce(s) - 120 m² - 890 000 €

Création en cours...

Création en cours...