Annonces

Annonces

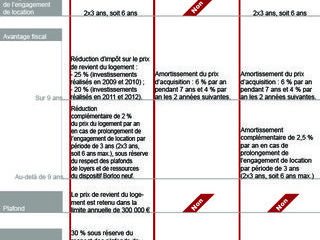

Dossier : Les mesures de défiscalisation

Comment acheter ?

Posséder quelques espaces en pleine nature, occupés par des arbres, c'est un rêve tout à fait possible sans pour autant débourser une fortune. L'achat peut se faire de deux façons, soit en direct, soit par le biais de parts dans un groupement forestier.

L'acquéreur peut acheter un bosquet de 2 ou 3 hectares comme une forêt de 1 000 hectares. Tout dépend de son budget, le prix moyen de l'hectare se chiffrant à 2820 €.

Prix moyen qui, comme l'indique la Société Forestière (groupe de la Caisse des Dépôts et Consignations), ne tient pas compte des transactions les plus chères (+ 4634 € l'hectare), ni des moins élevées (- de 518 € l'hectare), reflet de l'hétérogénéité des peuplements et de la qualité du fond (desserte, valeur cynégétique, qualité du sol).

Mais à partir de 20 hectares, il devra faire preuve de compétence en matière de coupes de bois, de plantations, d'entretien de la forêt, de respect des obligations administratives... Un métier de spécialiste qui ne s'invente pas !

Pour contourner cette difficulté et permettre à des amateurs de forêts de devenir propriétaire de quelques hectares, gérés par des professionnels, des groupements forestiers ont été crées, sous forme de sociétés civiles.

La plupart des réseaux bancaires et les gestionnaires de patrimoine peuvent proposer à leurs clients des parts de groupements forestiers dont ils assurent la gestion. Le prix des parts est très variable, allant de 762 à 7622 €. Il faut souvent en acheter plusieurs.

L'objectif visé ne doit pas être celui de la rentabilité : les feuillus rapportent environ de 1 à 3 %, les résineux de 3 à 4 %. Il doit plutôt être axé sur la capitalisation à long terme : non seulement la valeur des actifs est conservée, mais les bois ont poussé et pris de la valeur à la coupe.

En tout état de cause, avant de se lancer dans l'achat de parts, demandez les comptes des trois précédents exercices, la composition de la forêt, le dividende distribué, le compte-rendu du plan de gestion. Et surtout, n'hésitez pas à vous faire conseiller par un spécialiste capable de jauger l'intérêt de la forêt.

La revente n'est pas toujours facile : les listes d'attente sont parfois longues dans la mesure où le vendeur se libère d'un certain nombre de parts ne correspondant pas forcément à la demande de l'acheteur.

Les frais

Le ticket d'entrée comprend :

- les droits de mutation qui s'élèvent à 4,80 % ;

- la commission du gestionnaire (entre 1 et 6 % de la valeur du massif forestier, les petites surfaces se trouvant dans la fourchette haute) ;

- les frais des gestion annuels divisés en frais de gestion administrative (rémunération du gérant, compte rendu d'assemblée...) de 3 à 5 millièmes de la valeur et en frais de gestion technique (surveillance, conduite des travaux, des ventes de bois, des locations) entre 7,62 et 15,24 € par hectare.

Les impôts

Coté impôt dû par le détenteur de part, pas d'impôt sur le revenu des recettes de vente de coupe de bois, mais un impôt forfaitaire annuel sur le revenu cadastral et une taxe foncière, établis en fonction de la nature de la forêt.

En cas de reboisement, la taxe foncière est supprimée pendant 30 ans.

Si droits de chasse il y a, les recettes constituent un revenu foncier imposable.

En ce qui concerne l'ISF

Dans le cadre de l'impôt sur la fortune, l'investisseur est exonéré à 75 % de la valeur de la forêt ou des bois (article 793-1 2°,3°du CGI).

Un avantage limité pour les parts de groupement

Pour les parts de groupement, cet avantage est limité à celles qui correspondent à des apports de bois et forêts au moment de la création du groupement.

Plusieurs conditions s'imposent pour ouvrir droit à cette exonération :

- exploiter pendant 30 ans le domaine forestier ;

- Présenter un plan de gestion agrée par la direction départementale de l'agriculture et pour les groupements ;

- conserver les parts au moins deux ans.

Pour les successions et les donations

Dans le cas d'une succession ou d'une donation, la loi prévoit un abattement de 75 % sur la valeur de la forêt ou des parts, subordonné au respect des conditions d'exploitation ci-dessus.

Attention, le non-respect des engagements entraîne l'exigibilité des droits non perçus, augmenté d'un supplément égal à 50 % et un intérêt de retard de 0,75 % par mois (article 1840 G bis du CGI).

Article suivant : Défiscaliser les vignes

Sommaire

7 pièce(s) - 193 m² - 799 500

8 pièce(s) - 200 m² - 721 000

5 pièce(s) - 125 m² - 739 000

4 pièce(s) - 113 m² - 725 000

4 pièce(s) - 135 m² - 795 000

Création en cours...

Création en cours...