Annonces

Annonces

Dossier : Les lois de défiscalisation

Loi Demessine, une réduction d'impôt pour défiscaliser

Défiscalisation Demessine pas toujours favorable aux propriétaires

La loi Demessine est un dispositif de défiscalisation qui a été supprimé de manière anticipée par la loi de finances pour 2011. Dans le cadre de la réforme des niches fiscales il était en première ligne.

En effet, dans certaines zones éligibles au dispositif, des résidences de tourisme avaient un taux d’occupation locative relativement faible. Quelques promoteurs de résidences avaient survendu ces zones de revitalisation rurale.

Conséquences : des acquéreurs doivent faire face à une faible rentabilité de leur investissement et se sont retrouvés, parfois, dans une situation financière difficile.

Obligations du propriétaire

Toute personne qui a acquis un logement Loi Demessine dans une résidence de tourisme, située en zone de revitalisation rurale (ZRR) a des obligations. Il doit louer son logement nu, pendant au moins 9 ans, à l'exploitant de la résidence de tourisme. Il s'agit d'un bail commercial.

Le logement doit être loué au plus tard 1 mois après l'achèvement ou l'acquisition.

Attention, seuls les investissements effectués entre le 1er janvier 1999 et le 31 décembre 2010, sont concernés par la loi Demessine.

Montant de la réduction d’impôt

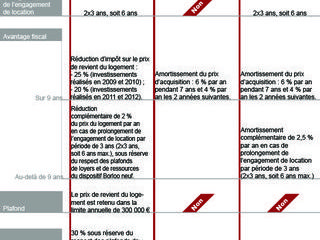

La loi Demessine ouvre droit à plusieurs avantages fiscaux, à commencer par une réduction d'impôts sur 6 ans (ou 7 à la demande du contribuable). Celle-ci s'élève à 25 % du prix d'achat, dans la limite de :

À noter : l'acquéreur peut bénéficier du remboursement de la TVA à 19,6 % calculée sur le prix d'acquisition TTC et déduire les intérêts d'emprunt sur les revenus fonciers.

Rénovation en zone Loi Demessine

La rénovation, la réhabilitation d’un logement situé dans une zone ouvrant droit à la Loi Demessine permet toujours de profiter d’une réduction d’impôt. Ce dispositif s’applique pour toute rénovation, agrandissement ou réparation entreprise jusqu’au 31 décembre 2012.

Rénovation : quelles conditions remplir ?

Le logement doit, bien sûr, être situé dans une résidence de tourisme classée, située dans une zone de revitalisation rurale. Il peut aussi se trouver dans un village résidentiel de tourisme installé dans le périmètre d’une opération de réhabilitation.

Le logement doit également être loué nu pendant une période de 9 ans à l’exploitant de la résidence de tourisme.

Réduction d’impôt

Vous avez fait des travaux de rénovation en 2010. La réduction d’impôt applicable pour la déclaration de revenus remplie en 2011, est de :

Pour tous les travaux de rénovation entrepris depuis janvier 2011 ces taux passent à 18 % et 36 % (déclaration de revenus à faire en 2012).

© Reed Digital, Perrine Roux, mars 2011

Article suivant : Monuments historiques : bâtiment protégé ou à protéger

Sommaire

7 pièce(s) - 267 m² - 1 035 000

6 pièce(s) - 190 m² - 710 000

6 pièce(s) - 159 m² - 780 000

5 pièce(s) - 146 m² - 849 000

8 pièce(s) - 340 m² - 775 000

Création en cours...

Création en cours...