Annonces

Annonces

Dossier : Les anciennes lois de défiscalisation

ARCHIVES

Le principe est simple : augmenter le nombre de logements locatifs privés à loyers modérés en encourageant les investisseurs particuliers par une pluie d'avantages fiscaux.

L'acquisition se trouve ainsi elle-même financée par :

La première mesure de ce genre remonte à mai 1990, avec la loi Besson, créée par le Ministre du même nom alors en charge du logement. Sous la garantie du droit au logement, elle s'appuie sur un devoir de solidarité de la nation envers les foyers les plus modestes.

Toutefois, c’est la loi Perissol qui initie le processus, de janvier 1996 à août 1999, en permettant aux investisseurs de déduire de leurs revenus « net imposable » jusqu’à 80 % du montant de l’acquisition, sur une période de 24 ans au maximum.

Lancée début 1999, une nouvelle version de la loi Besson prend le relai, grâce à un mécanisme d'amortissement appliqué à l'investissement locatif dans le neuf ou l'ancien.

La loi Robien est mise en place en avril 2003, avec un effet rétroactif au 1er janvier 2003, en remplacement de la loi Besson.

Puis, successivement, ce dispositif est remplacé par les lois Borloo, et plus récemment Scellier, afin de répondre à la crise financière internationale.

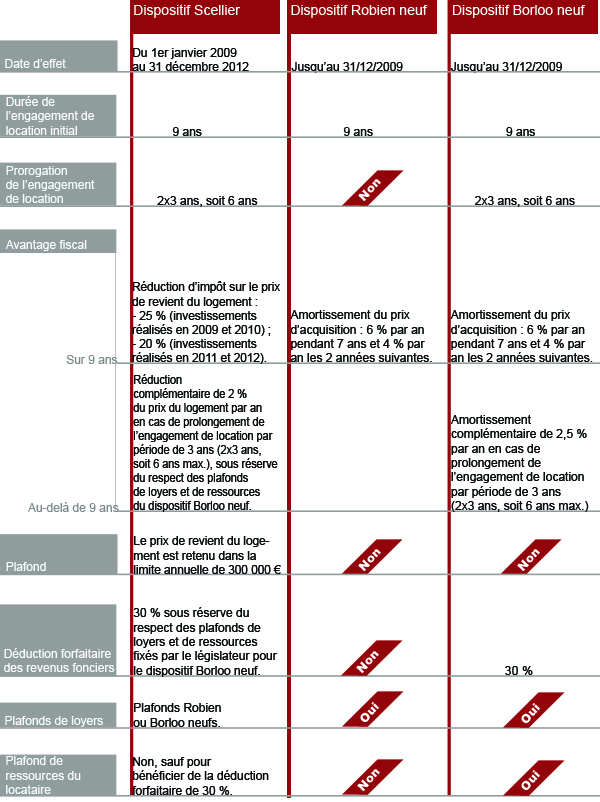

Comparaison des trois derniers dispositifs…

Article suivant : Borloo " populaire " : achetez plus facilement pour louer à des personnes aux revenus modestes

5 pièce(s) - 146 m² - 849 000

8 pièce(s) - 340 m² - 775 000

5 pièce(s) - 110 m² - 840 000

5 pièce(s) - 198 m² - 1 335 000

10 pièce(s) - 240 m² - 945 000

Création en cours...

Création en cours...